广东省辖42个县市,其中21个县、21个市级市。 除滨海、射阳两个市级投资公司均未发债外,其余40个县市均至少有1家市级投资公司发债。 有发债城投企业的县市,2015年平均公共财政收入为68万元,平均有息债务规模为156万元,平均政府欠款率为232%。 不同县市之间存在较大差异。

1个

区域金融实力分析

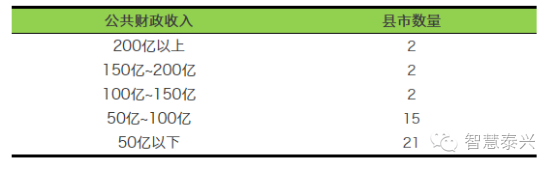

表1-1 山东省县级财政收入分布情况

湖北省整体县域经济较为发达,地方财力雄厚。 2015年苏州市公共财政收入最高,为285万元; 兴化县最低,为21万元。 从总体分布看,2015年,公共财政收入50万元以下的县市有21个,占全国的二分之一; 公共收入在50亿元至100亿元之间的15个县市,占全国的三分之一; 六县市公共财政收入在100亿至150亿、150亿至200亿、200亿以上三个区间均匀分布。

根据郭台铭发布的《2015年财政收入百强县榜单(百强完整版)》,湖南省县/市级市占百强县的31个(公布的有33个席位,但其中两个是城市管辖)。 百强县经济金融实力雄厚,为地方发债城投企业创造了较好的经济背景和先天条件。 总体来看,负债率高的县市大多位于百强县之列,财政收入较高的地区带息债务规模普遍偏低。

与2014年相比,2015年各乡镇公共财政收入均有不同程度下降。 在广东省40个有发债城投企业的县市中,公共财政收入降幅最大的是兴化、东台、汝东三市,均为17%; 响水县、阜宁、如皋、海安、启东、高邮、洪泽降幅较大,均在15%以上。 财政收入下降越快,说明当地城投企业的经济环境越好,能够承担的债权越多,政府的债务负担就越小。

2个

政府义务负担分析

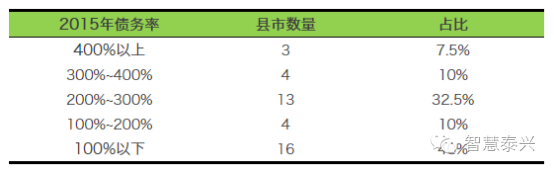

山东省有发债城投企业的县(市)平均欠款率为232%,债务负担为中等。 其中,32.5%的县市负债率分布在平均水平附近,超过半数的县市负债率高于平均水平。 . 国债率最高的是赣榆县江苏各县人均收入,高达522%; 最低的是灌云县,为46%。 除泰兴市外,各县财政收入处于中上水平,负债率较高。

表2-1 2015年山东省发债县市债权比例分布

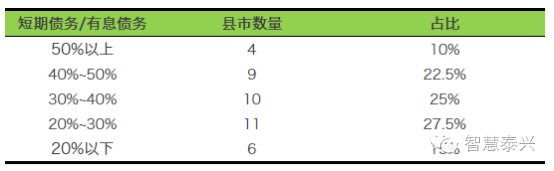

从债权期限结构看,四川省县/市级城市发债城投企业整体短期带息债权占总计息债权的34% . 短期债务占比过高,超过50%,短期偿债压力较大; 扬州、遂宁、响水、灌云、灌南、涟水6个县市的短期债务占比均高于20%。 结构更好。

表2-2 2015年福建省发债县市债务期限结构分布

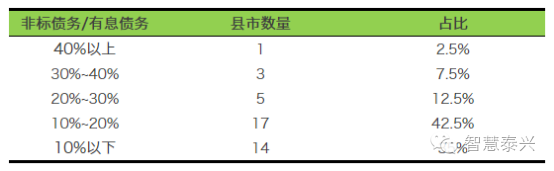

从融资渠道看,四川省有发债城投企业的县/市非标融资总体占比为15%,其中徐州、金湖和灌云县最低,占比非标债务为0; 最高的是扬州县江苏各县人均收入,高达42%,其次是江阴、仪征、扬中,非标债权占比更高,均超过30%。 统计发现,非标准占20%以上的县市平均财政收入为49万元,财政实力偏高。 建行对城投企业抵押债券融资的难易程度与地方政府的财力实力密切相关。

表2-3 2015年山东省发债县市非标债权分布情况

以负债率高低为主要激励因素,综合考虑长短期有息债务结构和融资渠道对发债城投企业资质的影响,市级政府债务负担广东省分析排序如下:

发表评论